内幕直击!跑得快小程序透视开挂软件—太坑了确实有挂游戏开挂神器用起来十分的方便,玩家具有了它,在牌局中取胜的概率将大大增强,并且它的安装包适当的小,也不会造成你游戏的卡顿,玩家上线之后进行相应的设置就能够让它协助你一同赢得牌局的成功了,平台上的功能还在不断更新和完善,保证玩家能够体会到最新的内容,玩家打开软件之后,它还会指导你怎么的使用,十分的方便,快来下载安装麻将开挂神器吧。

现在人们打棋牌麻将谁不想赢?但是手机棋牌麻将是这么好赢的吗?在手机上打棋牌麻将想赢,不仅需要运气,也需要技巧。掌握的麻将棋牌技巧就是麻将棋牌的精髓,至于打麻将棋牌的精髓具体都有哪些,大家可一定要好好地学习小编下面的分享哦。

内幕直击!跑得快小程序透视开挂软件—太坑了确实有挂

1.通过添加客服微信安装这个软件.打开.

2.在"设置DD辅助功能DD微信麻将辅助工具"里.点击"开启".

3.打开工具.在"设置DD新消息提醒"里.前两个选项"设置"和"连接软件"均勾选"开启".(好多人就是这一步忘记做了)

4.打开某一个微信组.点击右上角.往下拉."消息免打扰"选项.勾选"关闭".(也就是要把"群消息的提示保持在开启"的状态.这样才能触系统发底层接口.)

5.保持手机不处关屏的状态.

6.如果你还没有成功.首先确认你是智能手机(苹果安卓均可).其次需要你的微信升级到最新版本..

麻将技巧

1.出牌习惯要放弃

内幕直击!跑得快小程序透视开挂软件—太坑了确实有挂打麻将的玩家最忌讳的就是养成打牌的习惯,一旦玩家在打牌的时候养成了出牌和理牌的习惯,你的对手玩家很容易就能猜出你现在所做的牌型,推测出你的牌势。因此,玩家如果真的养成了打牌习惯,一定要及早放弃,不要被其他玩家发现后抓住你的小尾巴。

2.打牌主意必须正

很多的麻将玩家都会有一些打麻将的小毛病,比如做大做小,舍牌不了,大牌不见,小牌未和。这主要是因为玩家在打麻将的时候摇摆不定,没能确立一个明确的方向。如果玩家打牌的主意不正,左右摇摆着出牌,最后往往什么也捞不着,只是白白的浪费自己的精力。

3.根据出牌分析牌型

内幕直击!跑得快小程序透视开挂软件—太坑了确实有挂麻将中玩家最早打出的那五张牌非常重要,因为在这个时期,绝大多数的玩家都是在整理自己的手牌,这对于玩家分析牌势是很有帮助的。而根据该名玩家后续的出牌情况,玩家也可以进一步精确自己的猜测,明确场上各名玩家所需要的牌和所做的牌分别是什么,有针对性的出牌。

4.适时放弃不是输

我们在打麻将的时候不可能总是获胜,当我们彻底失去胡牌机会的时候,除了避免放炮之外,还可以扰乱牌局,干扰做大牌玩家的胡牌,甚至玩家可以主动给小胡玩家递牌,加速小胡玩家的胡牌,避免局势走向更加不利于自己的方向。这时候时候的放弃并不能算作是输,甚至可以说是另一种意义上的胜利!

5.转换牌型需灵活

玩家喜欢给自己规定牌路并非是什么不好的事情,甚至是有利于成牌的。但是牌局毕竟不可能完全由玩家自己控制,牌路走着走着也很容易就会偏掉,在这种情况下,玩家就没有必要在执着于自己事先的规划了,打牌的时候应该灵活一些,懂得变通才能更好的胜利!

6.半熟牌张要防备

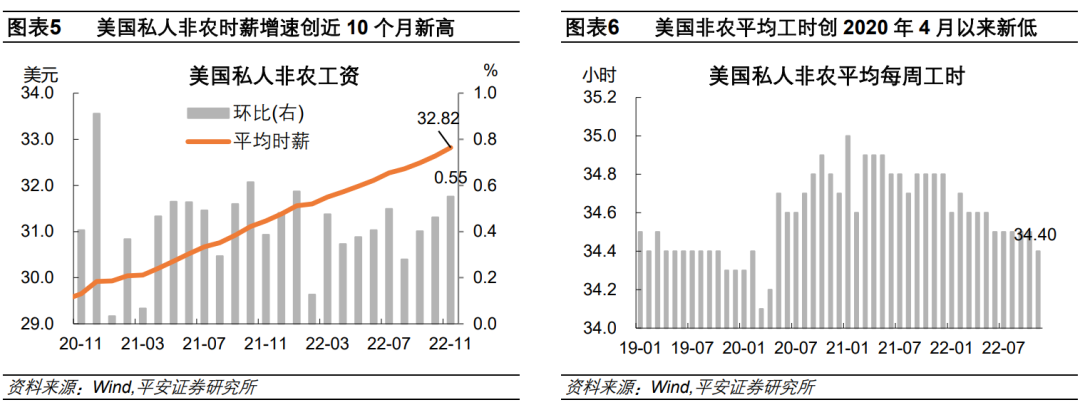

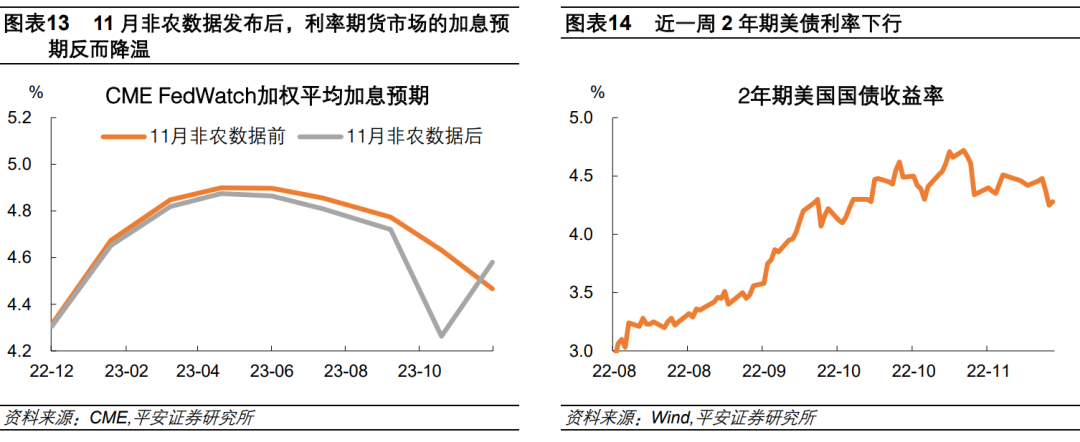

在麻将一局游戏即将结束的时候,玩家连半熟的牌张也需要一起防备,因为在麻将的大后期,隔轮如生张,玩家应该小心谨慎一些。若是玩家进行的某局麻将游戏中,很少看到幺九牌,那么场上某名玩家的手里必然会有幺九牌的对子,玩家一定要小心防备,不要随意的将幺九牌打出去,以免一时不慎给别家传了牌。 2022年11月美国非农数据超预期走强,但本周鲍威尔讲话偏鸽,令市场加息预期并未显著升温。我们认为,当前美国就业数据强劲,更多体现了劳动力供给的不足、以及加息影响的滞后性,并非积极信号。就业市场紧俏不利于通胀降温,美联储紧缩仍任重道远;但经济前景不明,令市场对终端利率和衰退程度的判断更为谨慎。未来一段时间,需警惕“紧缩”和“衰退”两大预期差,美国市场波动风险仍高。 美国11月非农就业数据再超预期强劲。美国劳工局12月2日(周五)公布数据显示,美国11月新增非农就业人数26.3万,超过预期的20万,前值由26.1万上修至28.4万。今年1-11月,美国新增非农月均高达39.2万,是2019年均值(16.4万)的2.4倍,凸显当下非农就业数据的强劲。分行业看,11月商品(3.7万)和服务生产(18.4万)新增就业较10月均有小幅下降,政府部门(4.2万)就业有所上升。服务业中,休闲和酒店业(8.8万)、教育和保健服务等(8.2万)部分新增就业进一步上升,而批发(-0.3万)、零售(-3万)和运输仓储(-1.5万)等服务业新增就业下滑且为负增长。 美国11月失业率、劳动参与率和薪资增速等指标,均显示美国就业市场仍然紧俏。美国11月U3失业率为3.7%,持平于前值,仍明显低于4.3-4.5%左右的“自然失业率”水平;11月U6失业率(失业人数涵盖从事暂时性工作人群)为6.7%,低于前值的6.8%。美国11月劳动参与率62.1%,较前值回落0.1个百分点,劳动力人数减少了18.6万人。美国11月私人非农平均时薪环比增长0.55%,至32.82美元,增速创近10个月新高,前值为0.46%;同比增长5.1%,超市场预期的4.6%,前值为5.6%;平均每周工时为34.4小时,环比下降0.1小时,为2020年4月以来最低、基本持平于2019年水平。 我们认为,当前美国新增非农较快增长和失业率偏低,核心原因是劳动力供给不足,而非需求过快增长。 第一,截至2022年11月,美国非农就业总数较2015-19年趋势增长水平仍有403万人的缺口。非农就业总数低于趋势增长水平,使新增非农较快增长。 第二,截至11月,美国劳动力人口较2015-19年趋势增长水平仍有473万人的缺口,可见劳动力基数缩水是美国非农就业总数偏低的直接原因。 第三,截至10月,美国职位空缺数较2015-19年平均水平仍高出397万人,这一数字与非农就业缺口相当,说明美国劳动力需求基本符合趋势增长水平。换言之,劳动力需求并没有“过分”增长。 第四,若将就业人数与职位空缺数之和作为“劳动力需求”、劳动力总人数作为“劳动力供给”,当前美国劳动力供需缺口约450万人,是2000年以来的最高水平。 就业市场紧俏对工薪阶层是好事,却不利于美国通胀降温。当前美国3.7%的失业率,明显低于美联储9月最新预测的2023年失业率(4.4%)和长期失业率(4.0%),以及CBO预测的2023年自然失业率(4.4%)。而且,鲍威尔今年5月称,美国自然失业率可能阶段性升高至5%。未来几个月,若就业市场维持紧俏,美国通胀压力很难明显降温。这是因为,美国工资-通胀螺旋压力仍然较大:11月美国非农平均时薪同比增长5.1%,已经连续17个月超过4%。一方面,由于工资粘性,2021年11月以来,非农平均时薪同比持续低于美国PCE物价同比,这意味着当前的薪资增速不具有较强的吸引力,劳动力市场再匹配的过程预计仍会偏慢。继而,即使美国物价同比增速已经开始回落,工资增速仍有上探风险,正如11月工资环比增速上升所示。另一方面,工资上涨压力又可能继续传导至企业成本端和消费市场物价端,阻碍美国通胀下行。 美联储紧缩仍然任重道远,其引导市场的能力可能下降。“强非农”数据反映出美联储对就业市场的调控能力有限。在劳动力供给严重不足的情况下,美国就业市场再平衡的过程,只能倚仗于劳动力需求的明显降温,这或意味着美联储需要“制造”一场经济衰退。然而,由于美联储11月会议提到加息对经济的“滞后影响”,此后多位官员暗示12月可能放缓加息,再加上本周鲍威尔讲话中提到不想过度收紧、以期避免深度衰退,近期市场主要沉浸在加息速率可能放缓的“喜悦”中。尽管美联储同时也提示,本轮终端利率可能更高、且高利率可能保持较长时间,但鉴于美国经济前景不明,市场对于类似的预期引导更多持保留看法。这也体现在,“强就业”数据发布后市场的加息预期并没有太大改变。CME数据显示,市场对12月放缓加息至50BP更为确定,且认为终端利率(加权平均预期)不超过5%。2年美债收益率在就业数据公布后仅反弹3BP、整周下降14BP至4.28%,也凸显了市场对终端利率的押注较为谨慎。 后续需警惕“紧缩”和“衰退”两大预期差,美国资本市场波动风险仍高。近一周,美国金融市场加息预期较快降温。10年美债利率整周跌17BP,至3.51%,实际利率更是大幅下跌28BP,至1.08%,创9月中旬以来新低。美股纳斯达克指数整周反弹2.1%。美元指数整周回落1.5%,跌破105,创今年7月以来新低。但是,超预期强劲的就业数据反映出更高的通胀风险,且市场与美联储对于终端利率的看法产生分歧,或迫使美联储在未来几个月传递更鹰派的信号(如美联储可能于2023年2月进一步加息50BP)。在对于美国经济衰退的判断上,美股和美债市场分歧较大:近一周,10年与2年美债利率倒挂程度加深至77BP,体现美债市场对于美国经济前景的判断偏悲观;而近期美股市场整体回暖,更多反映出货币紧缩放缓和对美国经济“软着陆”的信心。我们在报告《如何看待美国通胀降温》中已经提示,当前美股市场对美国经济衰退的计价或已不足;若美联储紧缩力度再超预期,美股投资者对上市公司盈利预期的重估幅度或需更大,继而带来较大的市场波动风险。 本文来源于微信公众号“钟正生经济分析”,作者为平安首经团队钟正生、张璐、范城恺;智通财经编辑:文文。